Assurance habitation en Guinée : ce qu’elle couvre, ce qu’elle ne couvre pas

À Conakry, l’hivernage rappelle chaque année qu’un logement peut être endommagé sans qu’aucune faute ne soit commise : toiture emportée par une tempête, mur fragilisé par des infiltrations répétées, cambriolage profitant d’une coupure de courant prolongée. Face à ces risques bien réels, l’assurance habitation reste pourtant l’une des démarches les moins engagées par les propriétaires guinéens. Voici ce qu’elle couvre concrètement, et ce qui la distingue des dispositifs voisins.

Les garanties d’un contrat habitation classique

Un contrat de base couvre généralement quatre situations : l’incendie et l’explosion, avec les biens endommagés dans le sinistre ; le dégât des eaux, qu’il s’agisse d’une fuite, d’une infiltration ou d’une canalisation défectueuse ; le vol, à condition qu’un inventaire des biens ait été établi avant le sinistre ; et la responsabilité civile envers les voisins ou les tiers en cas de dommage causé depuis chez vous.

Restent hors du contrat de base : l’usure normale du bâtiment, un défaut d’entretien signalé mais jamais corrigé, et — point sensible à Conakry pendant l’hivernage — une inondation en zone non assurable si elle n’a pas été déclarée dès la souscription du contrat.

Une réglementation propre à la Guinée

Contrairement à plusieurs pays voisins rattachés à un marché régional commun de l’assurance, la Guinée dispose de son propre cadre national de régulation des compagnies d’assurance. Cette spécificité signifie qu’un contrat souscrit ailleurs dans la sous-région ne s’applique pas automatiquement à un bien situé à Conakry : mieux vaut toujours vérifier qu’une compagnie est bien agréée localement avant de signer.

Pourquoi si peu de propriétaires guinéens sont couverts

Trois explications reviennent le plus souvent. Beaucoup ignorent simplement quelles offres existent et à quel tarif, faute de comparateurs ou de démarchage actif des compagnies. D’autres considèrent la prime annuelle comme une dépense qu’on peut différer tant qu’aucun sinistre n’est survenu. Enfin, l’assurance habitation reste perçue comme un produit pour entreprises ou grands immeubles, rarement comme un réflexe pour le particulier propriétaire de sa maison.

Locataire ou propriétaire : qui doit s’assurer

Le propriétaire a intérêt à assurer la structure du bâtiment et sa responsabilité civile, en particulier dans un immeuble collectif où un sinistre chez lui peut endommager le logement d’un voisin. Le locataire, de son côté, gagne à souscrire une garantie couvrant ses propres biens mobiliers et sa responsabilité locative, pour ne pas se retrouver seul face à la facture en cas d’incendie ou de dégât des eaux dont il serait responsable.

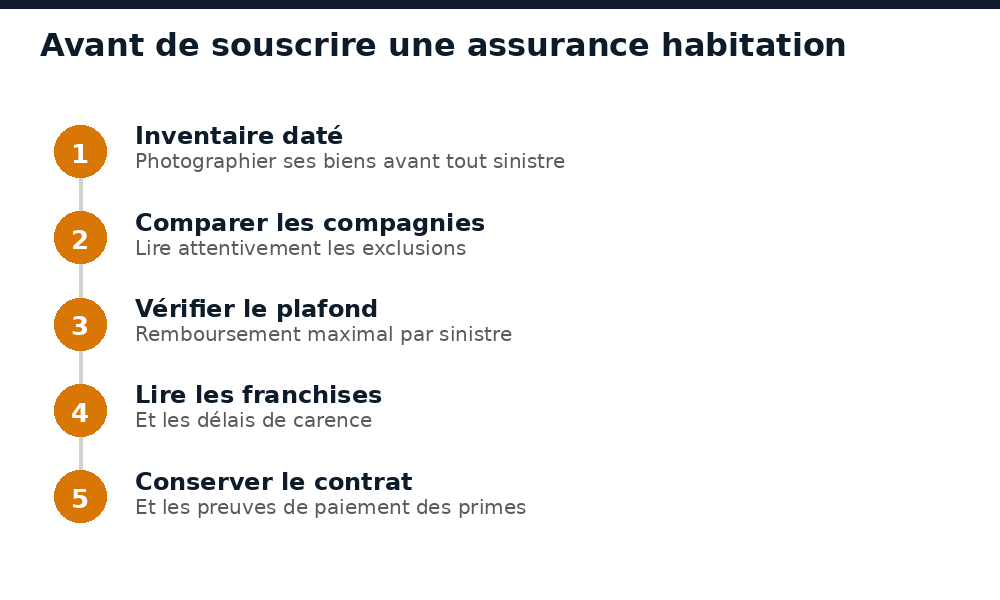

Avant de signer un contrat

Prenez le temps d’établir un inventaire daté de vos biens, de comparer plusieurs compagnies agréées en Guinée, de vérifier le plafond de remboursement par sinistre, de lire les délais de carence, et de conserver le contrat ainsi que les preuves de paiement des primes.

Questions fréquentes

Une compagnie étrangère peut-elle assurer un bien à Conakry ?

Seules les compagnies agréées par le régulateur national guinéen peuvent légalement opérer sur le marché de l’assurance en Guinée : vérifiez toujours cet agrément avant de souscrire.

Les dégâts d’hivernage sont-ils automatiquement couverts ?

Non : une inondation doit généralement avoir été déclarée comme risque à la souscription pour être prise en charge. C’est un point à clarifier explicitement avec l’assureur avant de signer.

Que faire en cas de sinistre non déclaré à temps ?

Chaque contrat prévoit un délai de déclaration après le sinistre. Passé ce délai, l’assureur peut refuser la prise en charge : contactez votre compagnie dès que possible.

Information générale : les garanties, exclusions et tarifs varient selon les compagnies ; lisez toujours les conditions générales avant de souscrire.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}